| Economia e Política

Contribuintes do Simples Nacional que ultrapassaram o sublimite estadual em 2019 devem regularizar situação cadastral

O limite para enquadramento das empresas no Simples Nacional, regime tributário...

Data da Publicação da Notícia : 09/01/2020 07:45 por Thiago Feiten Nunes

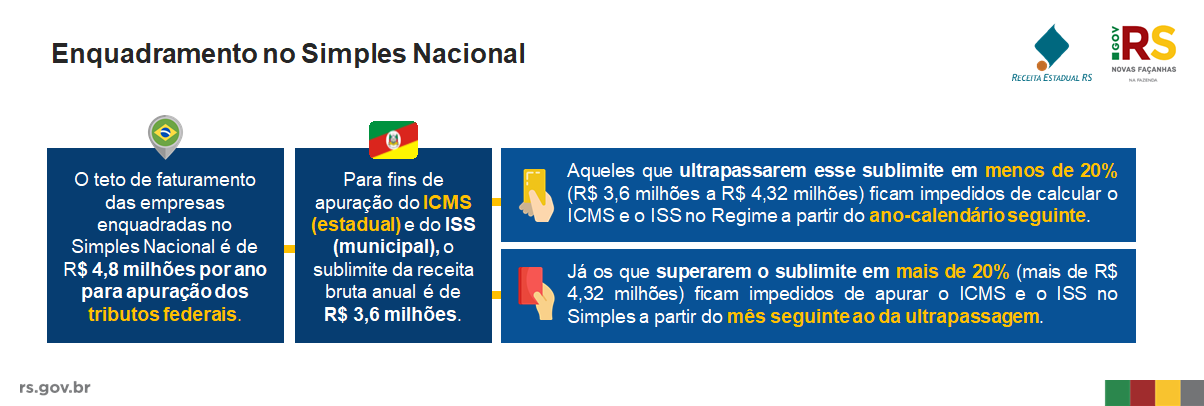

O limite para enquadramento das empresas no Simples Nacional, regime tributário diferenciado, simplificado e favorecido aplicável às Microempresas e Empresas de Pequeno Porte, fixa o teto de faturamento das empresas em R$ 4,8 milhões. Entretanto, conforme alerta a Receita Estadual do Rio Grande do Sul, esse limite somente é válido para a apuração dos tributos federais. Para fins de apuração do ICMS (estadual) e do ISS (municipal), o limite se mantém em

R$ 3,6 milhões, conforme art. 13-A da Lei Complementar nº 123/06.

Dessa forma, os contribuintes optantes pelo Simples Nacional que ultrapassaram o sublimite de R$ 3,6 milhões em 2019 estão impedidos de apurar o ICMS e o ISS no Regime a partir de 1º de janeiro de 2020. Nesses casos, devem solicitar a alteração de sua situação cadastral para a Receita Estadual e regularizar as obrigações principais e acessórias no regime de tributação Geral, observando a correta emissão dos documentos ficais, bem como a entrega da GIA (Guia de Informação e Apuração do ICMS), da EFD (Escrituração Fiscal Digital) e o recolhimento do ICMS devido, nas formas e nos prazos previstos no Regulamento do ICMS do Rio Grande do Sul (RICMS/RS – Decreto nº 37.699/97).

Para os contribuintes que seguem enquadrados no Simples Nacional, o monitoramento da ultrapassagem do sublimite de R$ 3,6 milhões também deve ser realizado durante o exercício de 2020. Aqueles que superarem o valor em menos de 20% ao longo do ano ficarão impedidos de apurar o ICMS e o ISS no regime somente a partir do ano-calendário seguinte (2021). Já aqueles que ultrapassarem o montante em mais de 20% ficam impedidos de apurar tais tributos com as regras do Simples Nacional já a partir do mês seguinte ao da ultrapassagem.

O atendimento relacionado ao tema pode ser solicitado por meio do formulário eletrônico disponibilizado no site da Receita Estadual, selecionando o assunto “Simples Nacional/Sublimite Estadual”.

Entenda as regras

- O teto de faturamento das empresas enquadradas no Simples Nacional é de R$ 4,8 milhões para apuração dos tributos federais.

- Para fins de apuração do ICMS (estadual) e do ISS (municipal), o sublimite é de R$ 3,6 milhões.

- Para os optantes do Simples Nacional que ultrapassarem a receita bruta anual de R$ 3,6 milhões, as regras variam de acordo com o percentual que esse sublimite for excedido:

1) Aqueles que ultrapassarem o sublimite em menos de 20% (receita bruta anual de R$ 3,6 milhões a R$ 4,32 milhões) ficam impedidos de calcular o ICMS e o ISS no Regime a partir do ano-calendário seguinte.

2) Aqueles que superarem o sublimite em mais de 20% (receita bruta anual superior a R$ 4,32 milhões) ficam impedidos de apurar o ICMS e o ISS com as regras do Simples Nacional a partir do mês seguinte ao da ultrapassagem.

- Os contribuintes que ultrapassaram o sublimite em 2019 devem regularizar sua situação cadastral com a Receita Estadual e adequar as obrigações principais e acessórias ao regime de tributação Geral.

- Os contribuintes que seguem enquadrados no Simples Nacional devem observar as regras do sublimite ao longo de 2020, sob risco de, em caso de ultrapassagem, passarem a apurar o ICMS e o ISS com as regras do regime Geral no mês seguinte (mais de 20%) ou em 2021 menos de 20%).